使用神经网络的预测值作为因子载荷(因子暴露,因子值 factor)时, 我们需要知道这个因子是否是有效的,所以要做因子的有效性检验。 当前的学术论文给出的IC, rankIC 这些都是属于判断因子是否有效的metric

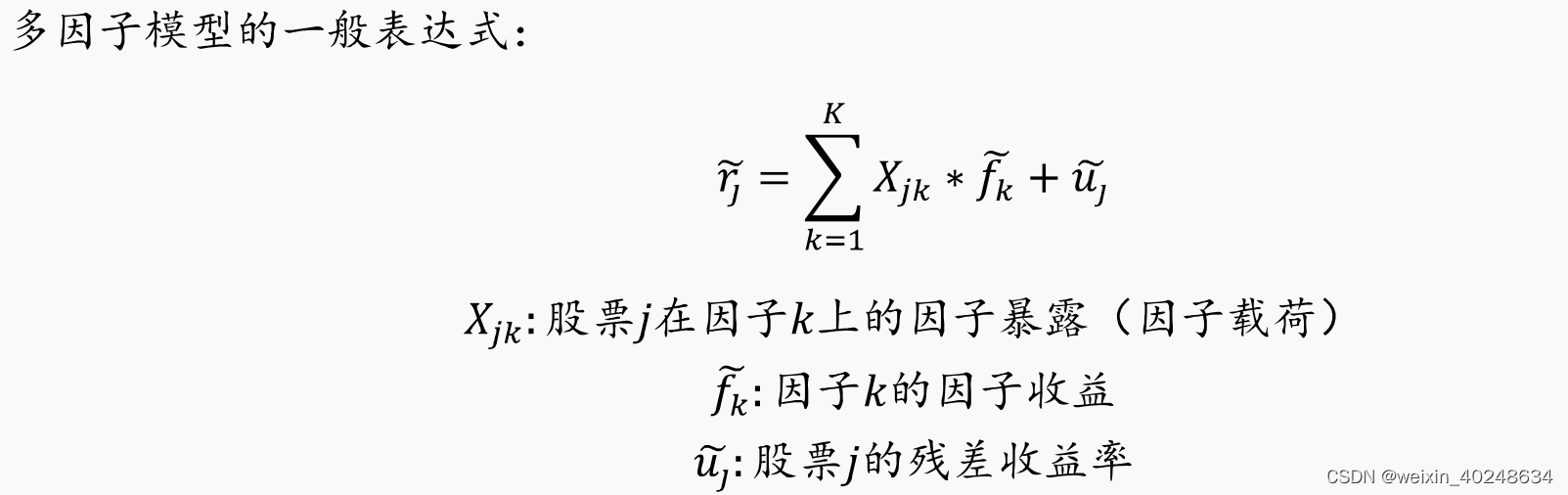

因子的有效性一般是基于多因子模型框架下来说的,

在实际计算中,因子k的IC值一般是指个股第T期在因子k上的暴露度 与 T+1期的收益率的

相关系数。

- 因子k上的暴露度:也就是Neural Network的预测值

- T+1期的收益率: 也就是rlr_lrl,也就是训练的label

这时因子收益是后面通过回归得到的。

所以评判模型好不好就是计算预测值pred 与 label 的相关系数就可以得到。

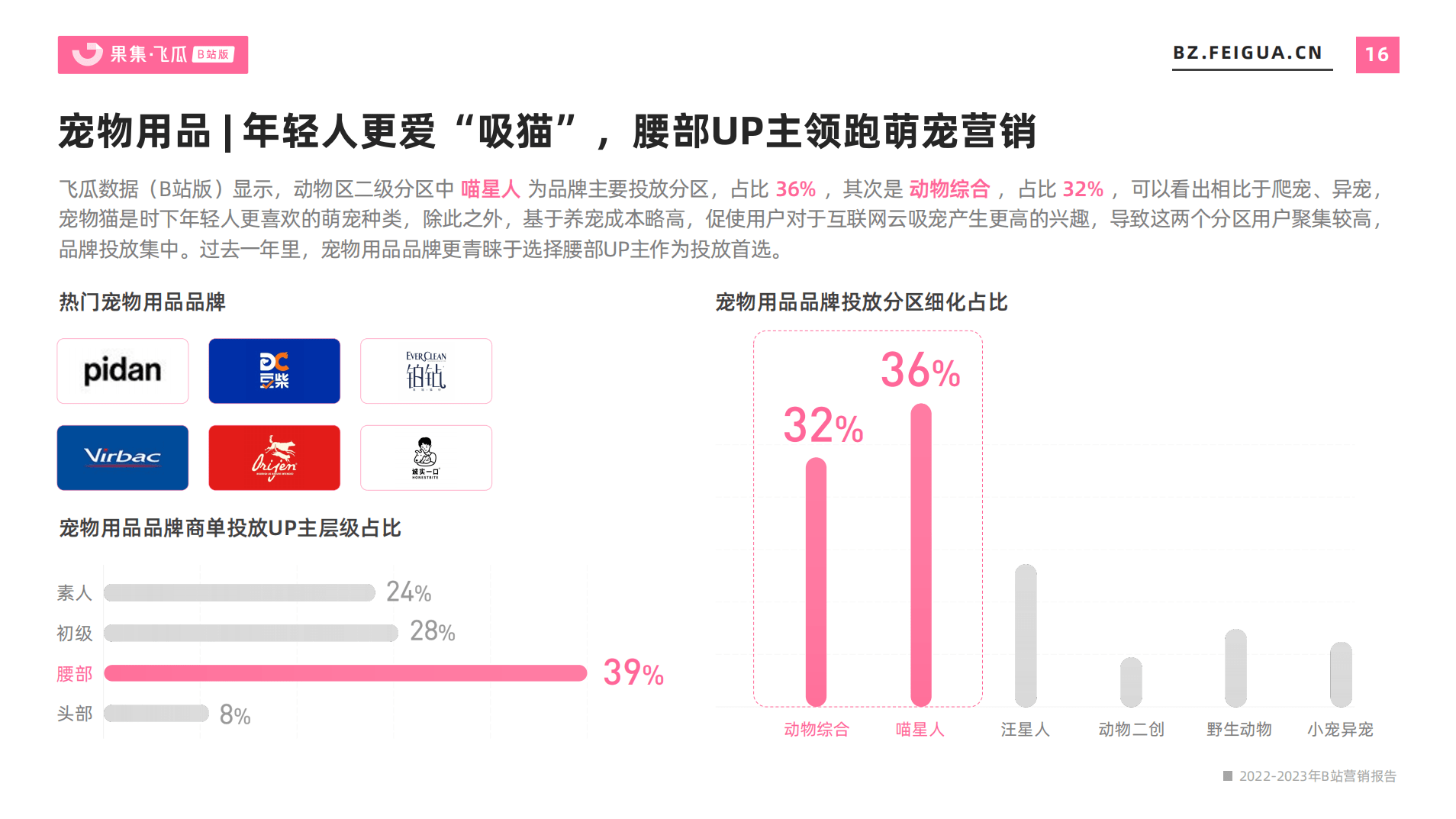

例子:

因子IC值反映的是个股下期收益率和本期因子暴露度的线性相关程度,是使用

该因子进行收益率预测的稳健性;而回归法中计算出的因子收益率本质上是一个斜率,反映

的是从该因子可能获得的收益的大小,这并不能代表任何关于稳健性的信息。

举个例子,票池里5只个股第T期在动量因子上的暴露度为-2、-1、0、1、2,假设它们第T+1

期收益率为-0.2、-0.1、0、0.1、0.2,则因子IC值为1,因子收益率为0.1;假设它们第T+1期收

益率为-0.4、-0.2、0、0.2、0.4,则因子IC值为1,因子收益率为0.2。而因子t值某种程度

上反映的也是稳健性信息,在上述举例的两种简单情形下,因子t值都是正无穷。但是在更

复杂的包括其它因子和行业哑变量的多元线性回归模型中,因子t值和IC的关系也随之变得

复杂,无法用确定的公式表示,只能说它们之间具有某种正相关关系。在

IC; Rank IC 的定义 https://xueqiu.com/6223446183/202373376

![[qiankun]-多页签缓存](https://img-blog.csdnimg.cn/48dd4bc1aed04385851a296c9b047a6d.png)